520股海驚濤:湘財股份主力出逃,散戶遭殃,股價漲勢藏隱憂

摘要:

在充滿粉色泡泡的520這天,股市卻並非總是充滿愛意。截至2025年5月20日收盤,湘財股份(600095)報收於8.76元,小漲3.06%,看似一片祥和,但魔鬼藏在細節裡,成交量高...

摘要:

在充滿粉色泡泡的520這天,股市卻並非總是充滿愛意。截至2025年5月20日收盤,湘財股份(600095)報收於8.76元,小漲3.06%,看似一片祥和,但魔鬼藏在細節裡,成交量高...

在充滿粉色泡泡的520這天,股市卻並非總是充滿愛意。截至2025年5月20日收盤,湘財股份(600095)報收於8.76元,小漲3.06%,看似一片祥和,但魔鬼藏在細節裡,成交量高達167.03萬手,成交額也達到14.45億元,這背後究竟是怎樣的資金在湧動?

520股海浮沉:湘财股份的冰与火之歌

股价异动与资金暗涌

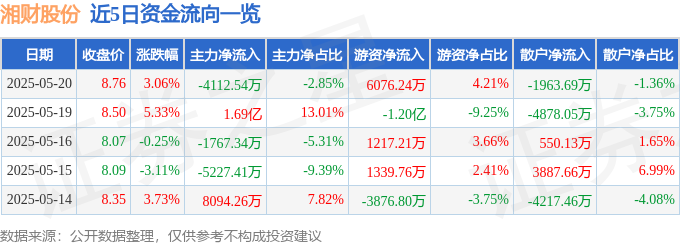

5月20日的資金流向數據顯示,表面上股價上漲,但主力資金卻是淨流出4112.54萬元,佔總成交額的2.85%。這讓人不禁懷疑,是否主力在逢高出貨?而游資卻異常活躍,淨流入高達6076.24萬元,佔總成交額的4.21%。難道是短線資金在博弈,亦或是如同**孔令奇**的饒舌一般,真真假假讓人摸不著頭腦?散戶也未能倖免,淨流出1963.69萬元,佔總成交額的1.36%,看來不少散戶選擇在520這天獲利了結,又或者是被**路怒症**般的市場情緒給嚇跑了。 融资融券:一场多空博弈

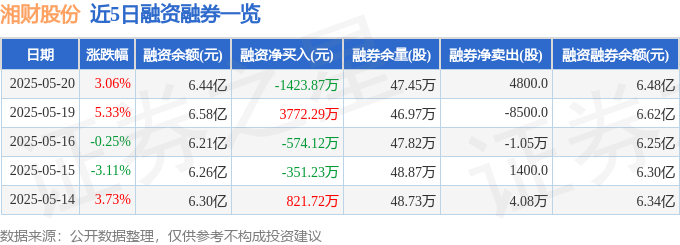

融資融券數據更值得玩味。當日融資買入1.52億元,融資償還1.66億元,融資淨償還1423.87萬元,這意味著看多的資金正在撤退。而融券方面,融券賣出7100.0股,融券償還2300.0股,融券餘量47.45萬股,融券餘額415.66萬元,顯示市場上仍然存在一定的看空力量。融资融券余额6.48亿元。這就像一場多空之間的拔河比賽,目前看來空方似乎略佔上風。如果我是**王文洋包養**案裡的主角,我可能也会覺得股市的走向比感情還難以捉摸。 基本面分析:盈利能力承压

湘財股份2025年一季報顯示,公司主營收入6.21億元,同比上升5.44%,營收看似增長,但歸母淨利潤卻大幅下降45.75%,僅為4916.79萬元;扣非淨利潤4997.38萬元,同比下降43.4%。這說明公司的盈利能力正在承壓。負債率高達69.29%,投資收益4634.17萬元,財務費用1635.64萬元,毛利率僅為5.14%。主營業務雖然包含证券服务业,但還有貿易業務、食品加工業務、防水卷材業務等,業務多元化是否拖累了盈利能力?這值得我們深入思考。机构评级:乐观预期下的隐忧

該股最近90天內共有5家機構給出評級,買入評級3家,增持評級2家;過去90天內機構目標均價為10.46元。機構看似對湘財股份的未來充滿信心,但一季報的數據卻讓人不得不保持警惕。機構的評級是否過於樂觀?還是其中存在一些我們沒有看到的利好?或許這就像**帛琉**的風景,看似美麗,但背後可能隱藏著未知的風險。深度剖析:湘财股份的投资价值几何?

湘財股份的投資價值,不能只看表面的數字。股價的短期波動受到市場情緒和資金流向的影響,但長期來看,還是要回歸基本面。從一季報來看,營收增長但盈利下降,這是一個危險的信號。如果公司不能有效控制成本,提高毛利率,未來的盈利能力可能會持續受到影響。

此外,湘財股份的業務多元化,雖然可以分散風險,但也可能分散資源。公司是否應該專注於核心的證券服務業務,提升競爭力?還是應該繼續擴張其他業務,尋找新的增長點?這是一個需要權衡的問題。例如劉揚偉帶領下的鴻海,也面臨著多元化轉型的挑戰。

機構的評級雖然是參考指標,但不能盲目相信。機構的評級往往是基於一定的假設和預測,但市場是瞬息萬變的,假設隨時可能被打破。投資者應該有自己的判斷,不能人云亦云。就像苗博雅在政論節目上的發言,雖然犀利,但也需要我們獨立思考。

湘財股份是否值得投資,取決於投資者的風險偏好和投資目標。如果追求穩健的收益,可能需要等待公司盈利能力改善的信號。如果追求高風險高回報,或許可以在股價調整時逢低買入。但無論如何,投資前一定要做好充分的調查和研究,不要被市場的噪音所迷惑。如果真的要靠運氣,我寧願去買威力彩。

總之,湘財股份的投資價值是一個複雜的問題,需要綜合考慮多方面的因素。希望這篇文章能給大家提供一些參考,祝大家投資順利!也希望台灣的蘇花公路可以更加安全,讓大家出行無憂。

还没有评论,来说两句吧...